初めての不動産売却で失敗しないための実践ガイド

こんにちは。「脱会社員」脱サラを応援し続けるブログの運営者、なかびーです。

会社を辞めて自分の力で生きていくための独立資金作りとして、今持っているマイホームや土地をどうにか現金化できないかなって考えている人も多いのではないでしょうか。

実は、不動産の売却を成功させるためには、事前にしっかりとした情報収集を行って、全体像を頭に入れておくことがめちゃくちゃ重要になってきます。

初めてのことだらけで、流れや税金、手数料がいくらかかるのか、マンションや戸建てなどの物件タイプごとの査定比較はどうすればいいのか、不安や疑問が尽きないですよね。

この記事では、そんなあなたが少しでも迷わずに、有利に手続きを進められるような実践的なポイントを分かりやすくまとめてみました。

最後まで読んでもらえれば、具体的なアクションプランが見えてくるかなと思います。

- 不動産売却の全体的な流れとそれぞれのステップでやるべきこと

- 売却にかかる税金や手数料の仕組みと知っておくべき優遇措置

- マンションや戸建てなど物件種別に応じた査定と売却のコツ

- トラブルを未然に防ぎながら信頼できる仲介会社を見つける方法

【完全無料】複数の優良会社をじっくり比較できる安心の一括査定依頼はこちらから

初めての不動産売却で失敗しないための実践ガイド

不動産を売る機会なんて人生でそう何度もありませんよね。

だからこそ、最初に全体のスケジュール感や、お金がいくらかかるのかといった基本部分を一つずつチェックしていきましょう。

事前の準備が成功の8割を決めると言っても過言ではないので、焦らずに知識を蓄えながら進めていくのがコツです。

不動産売却の流れを時系列で網羅解説

不動産を売却しようと思ったら、まずは大まかなスケジュールを把握することからスタートします。

一般的には、売り出しを始めてから実際に現金化できるまで、平均して3ヶ月から6ヶ月くらいの時間がかかると言われているんですね。

もちろん、物件の条件やエリアによってはもっと長引くこともありますので、スケジュールには十分な余裕を持おくのが無難かなと思います。

ステップ1:初期の情報収集と実勢相場の把握

まずは、自分が所有している不動産がいくらくらいで取引されているのか、インターネットなどを活用して自主的に調べることから始まります。

この段階で間違った相場観を持ってしまうと、その後の計画がすべて狂ってしまうこともあるので注意が必要です。

ステップ2:不動産会社への査定依頼とパートナー選び

大体の目安が分かったら、複数の不動産会社に具体的な査定を依頼します。

査定価格の根拠をしっかりと聞き比べ、信頼できる会社を選んで「媒介契約」を結びます。

ステップ3:売り出し開始と売買契約・引き渡し

契約が完了したら、ポータルサイトなどへの掲載が始まり、購入希望者からの内覧対応を行います。

無事に買主が見つかれば条件を交渉し、売買契約を締結して残代金の決済、物件の引き渡しへと進みます。

この一連の流れの中で、売主側もただ待っているだけでなく、内覧の準備をしたり必要書類を先手で集めたりと、やるべきことが結構あります。

不動産売却の税金を抑える優遇措置の基本

不動産を売って利益(譲渡益)が出た場合、その利益に対して「譲渡所得税」という税金がかかってきます。

これは給与所得などとは別で計算される「分離課税」という方式なのですが、売却した年の1月1日時点でその不動産を何年所有していたかによって、税率が大きく変わってくるのが特徴です。

知っておきたい所有期間の数え方

不動産の所有期間は、単純に購入した日から売却した日までの日数で計算するわけではありません。

売却した年の「1月1日時点」で5年を超えているかどうかで判定されるため、実質的には丸5年以上持っていないと長期譲渡所得にならない点に注意してくださいね。

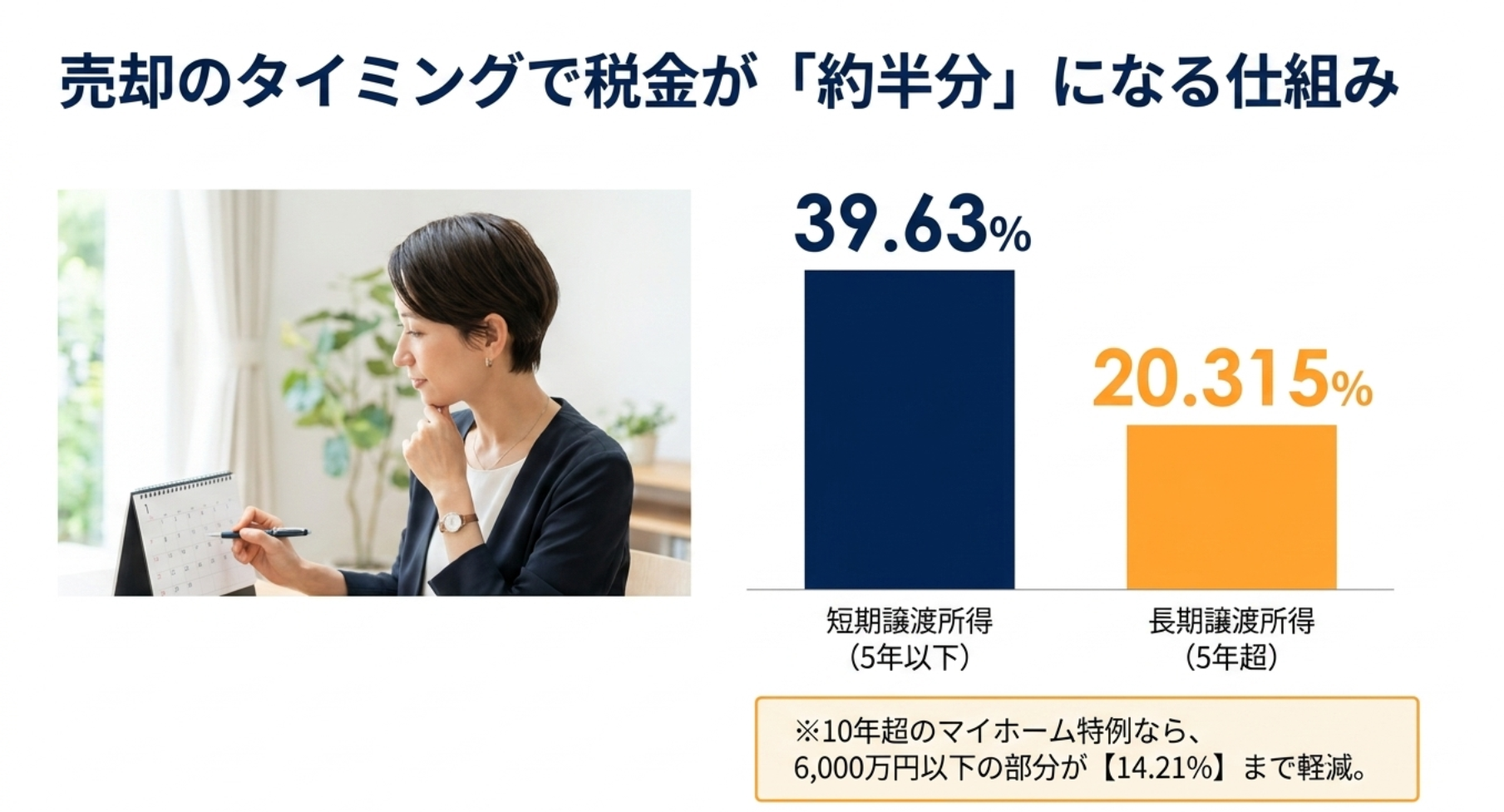

具体的には、所有期間が5年以下の場合は「短期譲渡所得」となり、税率は39.63%(所得税30%、住民税9%、復興特別所得税0.63%)にも上ります。

一方で、所有期間が5年を超えている場合は「長期譲渡所得」となり、税率は20.315%(所得税15%、住民税5%、復興特別所得税0.315%)まで下がります。

これ、ほぼ2倍の差があるので、あと少しで5年を超えるというタイミングなら、売り出す時期を少し調整したほうが手残りが多くなるかもしれません。

所有期間が10年を超えるマイホームの特例

さらに、自分が住んでいたマイホームで、所有期間が10年を超えている場合は、軽減税率の特例が用意されています。

課税譲渡所得の6,000万円以下の部分について、税率が14.21%まで引き下げられるため、大きな節税効果が期待できます。

こうした税金の仕組みは少し複雑ですが、知っているかどうかで何十万円、場合によっては何百万円もの差がつく部分なので、自分に使える特例がないか事前に調べておくのがおすすめです。

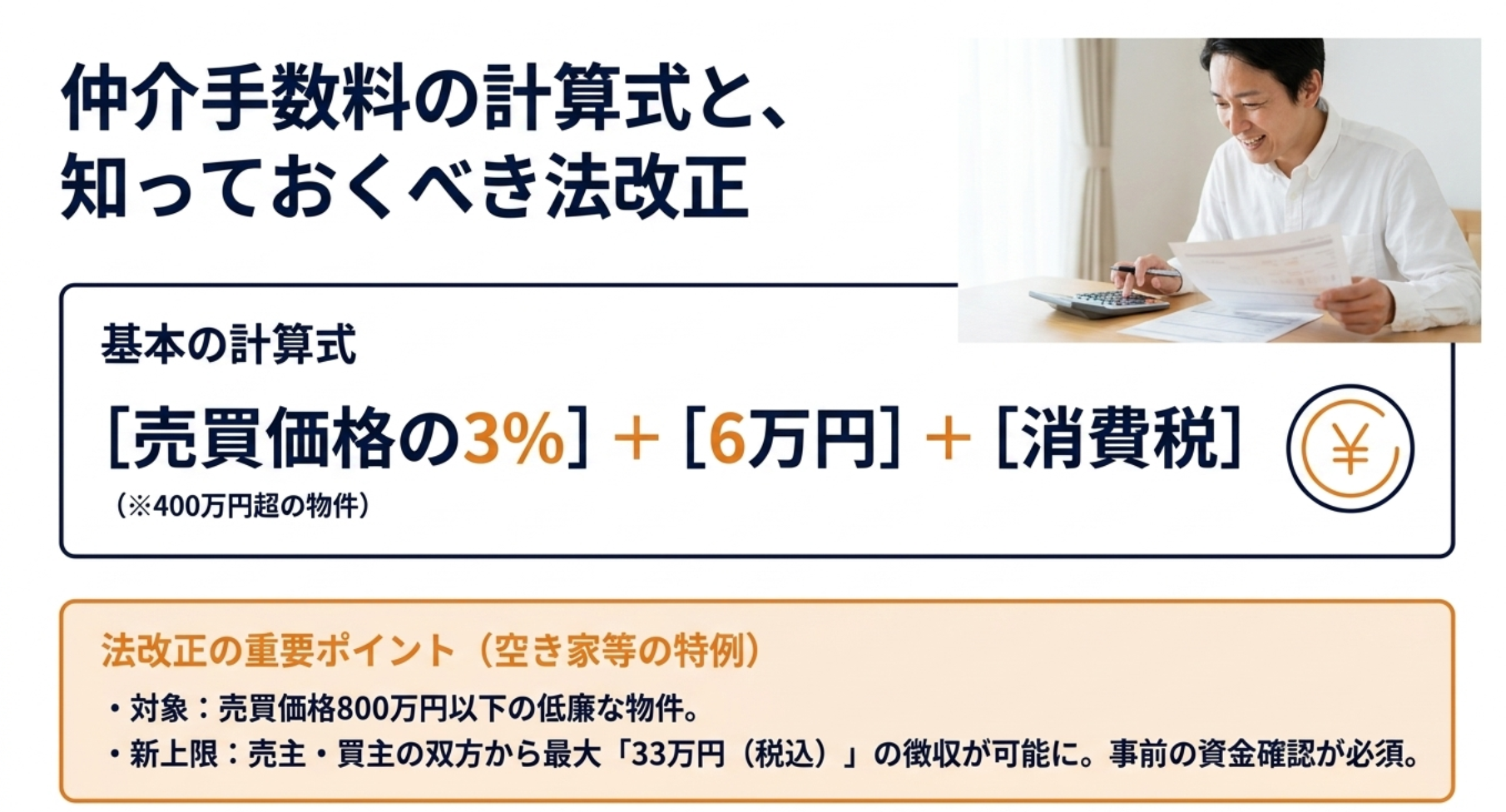

不動産売却の手数料と法改正による新上限

不動産会社に仲介を依頼して売買が成立した場合、成功報酬として「仲介手数料」を支払う必要があります。

この手数料は宅地建物取引業法で上限が規定されており、取引額に応じて段階的に計算されますが、売買価格が400万円を超える一般的な取引であれば、簡易的に「売買価格の3% + 6万円 + 消費税」という計算式で算出されることが多いです。

ここで実務上、絶対に知っておきたいのが、地方都市を中心に問題化している空き家などの流通を活性化させるために行われた媒介報酬制限規則の改定ルールです。

売買価格が800万円以下の比較的安価な物件(低廉な空き家等)を取引する場合、従来の特例が見直され、仲介手数料の上限が一律で30万円(税込33万円)へと引き上げられました。

買主側への適用拡大と現地調査費の上乗せ

この法改正によって、従来は売り主からしか徴収できなかった特例手数料が、買い主側からも最大33万円(税込)受け取ることができるようになりました。

さらに、現地調査に特別な費用がかかる場合などは、媒介契約時の事前説明と合意があれば、通常の上限額を超えて上乗せ請求されるケースもあります。

不動産会社にとっては低額物件を積極的に取り扱うインセンティブが強化された形ですが、売主・買主双方にとっては事前の資金確認がより重要になっています。

不動産売却にかかる諸費用をあらかじめ正確に把握しておくことが、後々のキャッシュフローの狂いを防ぐことにつながります。

【完全無料】複数の優良会社をじっくり比較できる安心の一括査定依頼はこちらから

マンション売却相場を調べる公的ツール

自分の持っているマンションが一体いくらくらいで売れるのか、不動産会社に相談する前に自分である程度の相場を掴んでおきたいですよね。

提示された査定額が適切かどうかを自分の目でしっかりと見極めるためにも、まずは信頼できる公的なデータベースを使ってみるのが賢いアプローチです。

レインズマーケットインフォメーションの活用

一番のおすすめは、国土交通大臣が指定する不動産流通機構が直接運営している「レインズマーケットインフォメーション」という公的サイトです。

ここでは、実際に過去1年間に一般市場で取引が成立したリアルな「成約価格」を、地域別、間取り、築年数、平米単価ごとに帯状グラフや一覧で詳細に検索することができます。

マンション名そのものはプライバシー保護のため伏せられていますが、近隣の流通実勢を知るための最適なデータベースとされています。

不動産情報ライブラリによる一元調査

もう一つ、国土交通省が直接運営している「不動産情報ライブラリ」というシステムも非常に便利です。

こちらは地図上で実際の取引価格や地価公示価格などを一元的に確認できるツールで、エリア全体の価格動向を視覚的に把握するのに適しています。

こうした公的なデータを使って、自分自身で相場の目線を持っておくことが、不動産会社の言う通りに安く買い叩かれないための最大の防衛策になります。

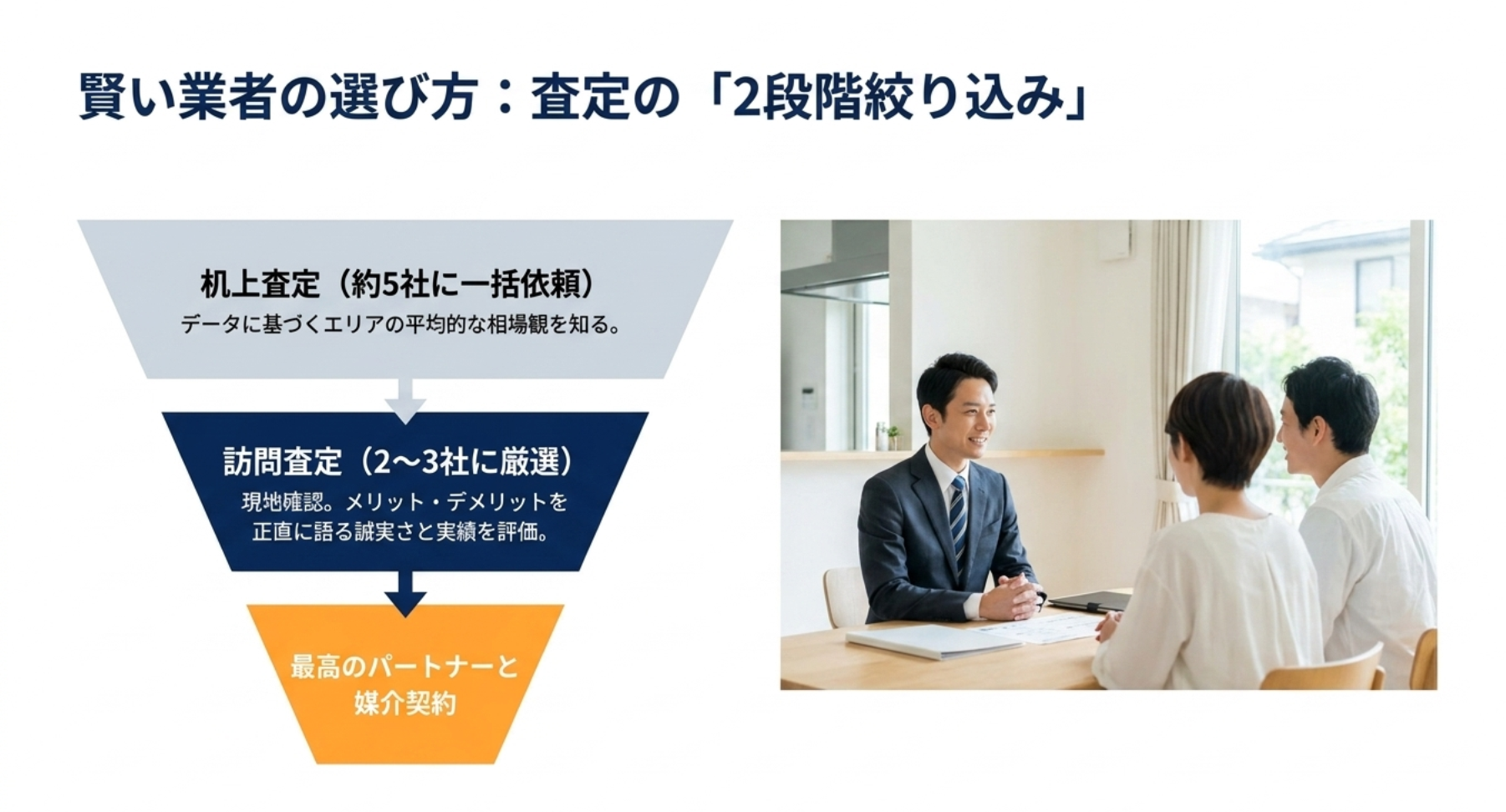

戸建て査定比較で優良な仲介会社を選ぶコツ

一戸建ての売却は、マンションに比べて個別の事情が大きく影響するため、査定価格に大きなバラつきが出やすいという特徴があります。

建物の傷み具合やリフォーム歴、土地の形状、前面道路の幅など、評価ポイントが複雑だからこそ、最初から1社だけに絞るのではなく、複数の会社から「査定比較」を行うことが鉄則です。

査定を依頼する際は、まずデータや周辺事例だけで簡易的に価格を算出してもらう「机上査定(簡易査定)」を、5社程度に同時に一括依頼するのがおすすめです。

各社から届いた査定書を見比べると、極端に高い会社や低い会社を除いた、そのエリアの平均的な相場観が自然と見えてきます。

訪問査定への段階的絞り込み

机上査定の結果を踏まえ、対応が誠実で、その地域での取引実績が豊富な会社を2〜3社に絞り込み、実際に現地を確認してもらう「訪問査定」へと進むのが理想的なプロセスです。

最初からあまりに多くの会社に訪問査定を依頼すると、現地立ち会いのスケジュール調整や営業電話の対応に売主側が疲弊してしまうため、段階的に設計するのがコツかなと思います。

実績が豊富で、こちらの質問に対してメリットだけでなくデメリットもちゃんとデータを示して話してくれるような担当者に出会えれば、売却の成功確率はグッと上がります。

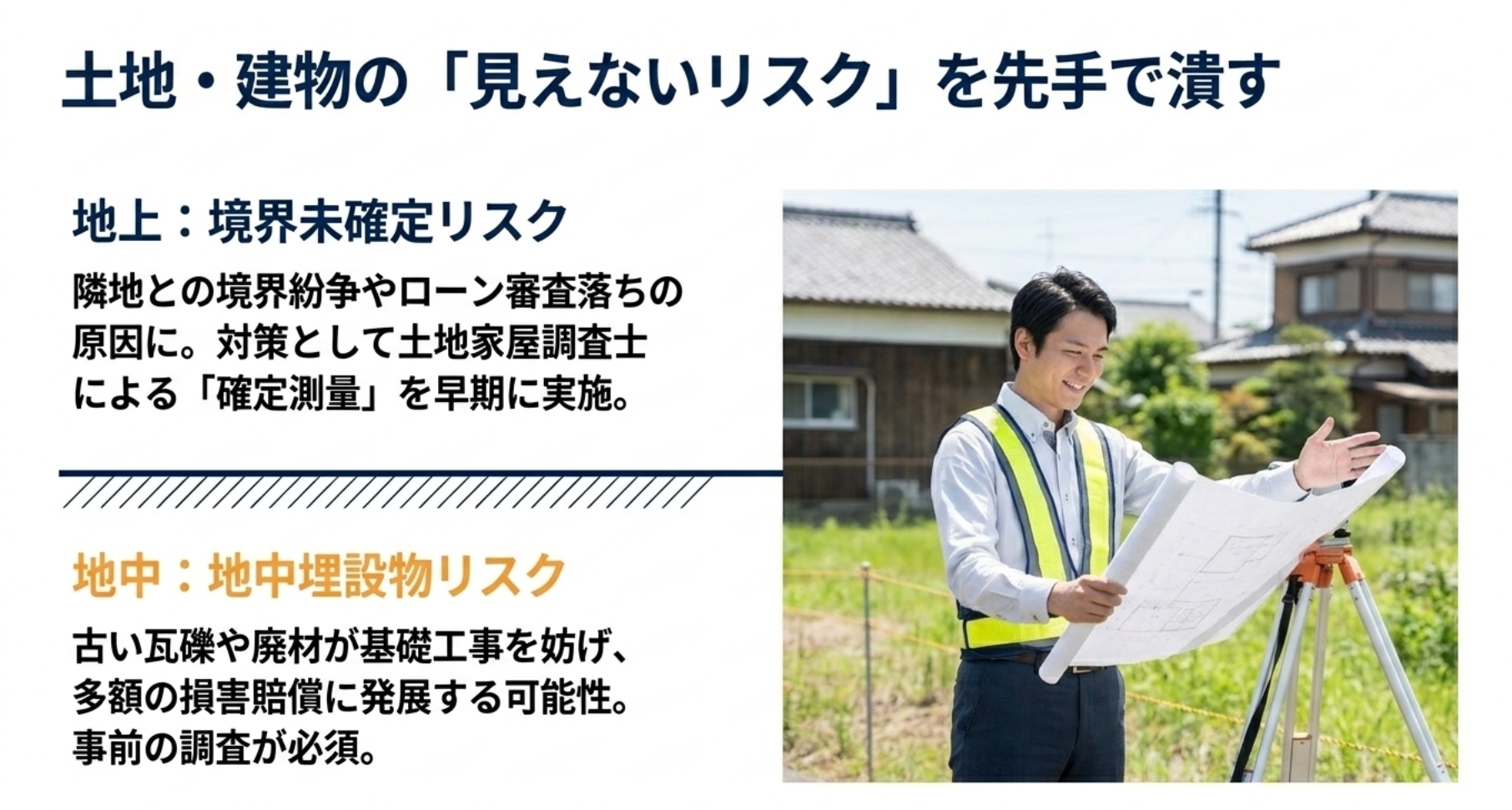

土地境界未確定で売却する際のリスクと対策

古い家を壊して更地として売り出す場合や、もともと土地として所有している物件を売る場合に、最も気をつけなければいけないのが「隣地との境界」がはっきりしているかどうかです。

境界が未確定のままだと、後から隣の住人と境界紛争のリスクが生じるため、一般の買主は購入を避けますし、金融機関も担保価値を認めないため住宅ローン審査が通らないことがほとんどです。

売主が負う「確定測量」の義務

そのため、売主には土地家屋調査士に依頼して、隣地の所有者(行政道路を含む)の立ち会いのもとで境界標を打ち直す「確定測量」を行う義務が生じるのが一般的です。

この手続きには、隣の人がなかなかスケジュールを合わせてくれなかったり、境界の合意書への捺印に難色を示されたりと、書類のやり取りを含めて数ヶ月単位の期間を要することが珍しくありません。

【完全無料】複数の優良会社をじっくり比較できる安心の一括査定依頼はこちらから

地中埋設物リスクの先手管理

土地の売却では、目に見えない土の中に、古い建物のコンクリート瓦礫や、以前の所有者が廃棄した廃材、旧給排水管などが埋まっている「地中埋設物リスク」も潜んでいます。

これらが新しい家を建てる際の基礎工事の障害になると、売主の責任(契約不適合責任)として多額の撤去費用や損害賠償が発生するため、事前に土地家屋調査士や地盤調査会社に相談しておくのが安全です。

売りたいタイミングになってから慌てて動き出しても契約に間に合わないことがあるので、土地の売買を考え始めたら、まずは手元に古い測量図や境界確認書がないか早めにチェックしておくことが大切です。

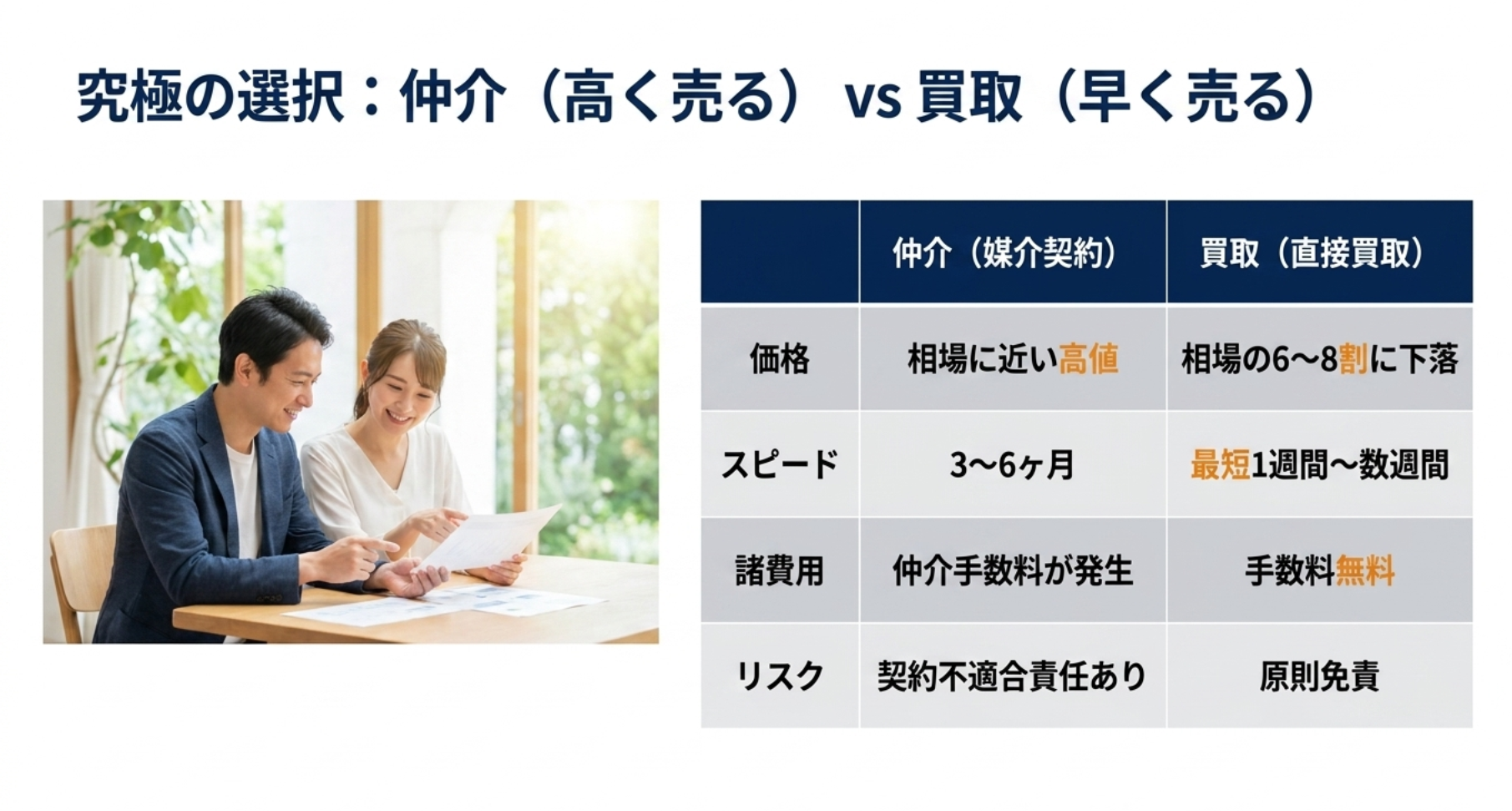

媒介契約の選び方と仲介と買取の徹底比較

不動産を売る方法には、大きく分けて一般の個人に向けて広く買い手を探す「仲介(媒介契約)」と、不動産会社が直接の買主となって買い取る「直接買取」の2つのルートがあります。

どちらを選択すべきかは、売主が「資産価値の最大化(価格)」と「早期決済の確実性(スピード)」のどちらを優先したいかによって本質的に変わってきます。

仲介の場合は、不動産市場の相場、場合によっては相場以上の高値で売却できる可能性がある反面、広告期間や住宅ローンの審査などで現金化までに平均3〜6ヶ月程度の時間がかかります。

媒介契約には、複数社に重ねて依頼できる自由度の高い「一般媒介契約」と、1社に絞って手厚い売却支援を受ける「専任媒介契約」「専属専任媒介契約」の3種があり、活動の自由度や売却サポートの密度で使い分けます。

| 比較軸 | 仲介(媒介契約) | 直接買取 |

|---|---|---|

| 価格重視度 | 非常に高い(相場に近い高額売却が可能) | 低い(相場より2割〜4割安くなる傾向) |

| 現金化スピード | 遅い(平均3〜6ヶ月、それ以上の場合も) | 非常に早い(最短1週間〜数週間で決済) |

| 諸費用負担 | 仲介手数料、印紙税、必要に応じた修繕費等 | 印紙税、抵当権抹消登録免許税等(仲介手数料は無料) |

| 売却後のリスク | 契約不適合責任を原則として負う | 瑕疵担保責任(契約不適合責任)は原則免責 |

| 推奨される状況 | 売却期限に余裕があり、少しでも高く売りたいとき | 転勤や相続等で期限が迫り、早期かつ確実な処分を望むとき |

一方の直接買取は、不動産会社が買い取った後にリフォームして再販する事業モデルであるため、価格は市場相場の6割から8割程度に下落してしまいます。

しかし、販売活動が不要なため極めてスピーディーで、最短1週間〜数週間で契約から現金決済まで完了できるのが最大のメリットです。

仲介手数料はかかりませんし、近隣に売却活動を知られる心配もないため、期限が迫っている相続案件や急な転勤のときには非常に有効な選択肢になります。

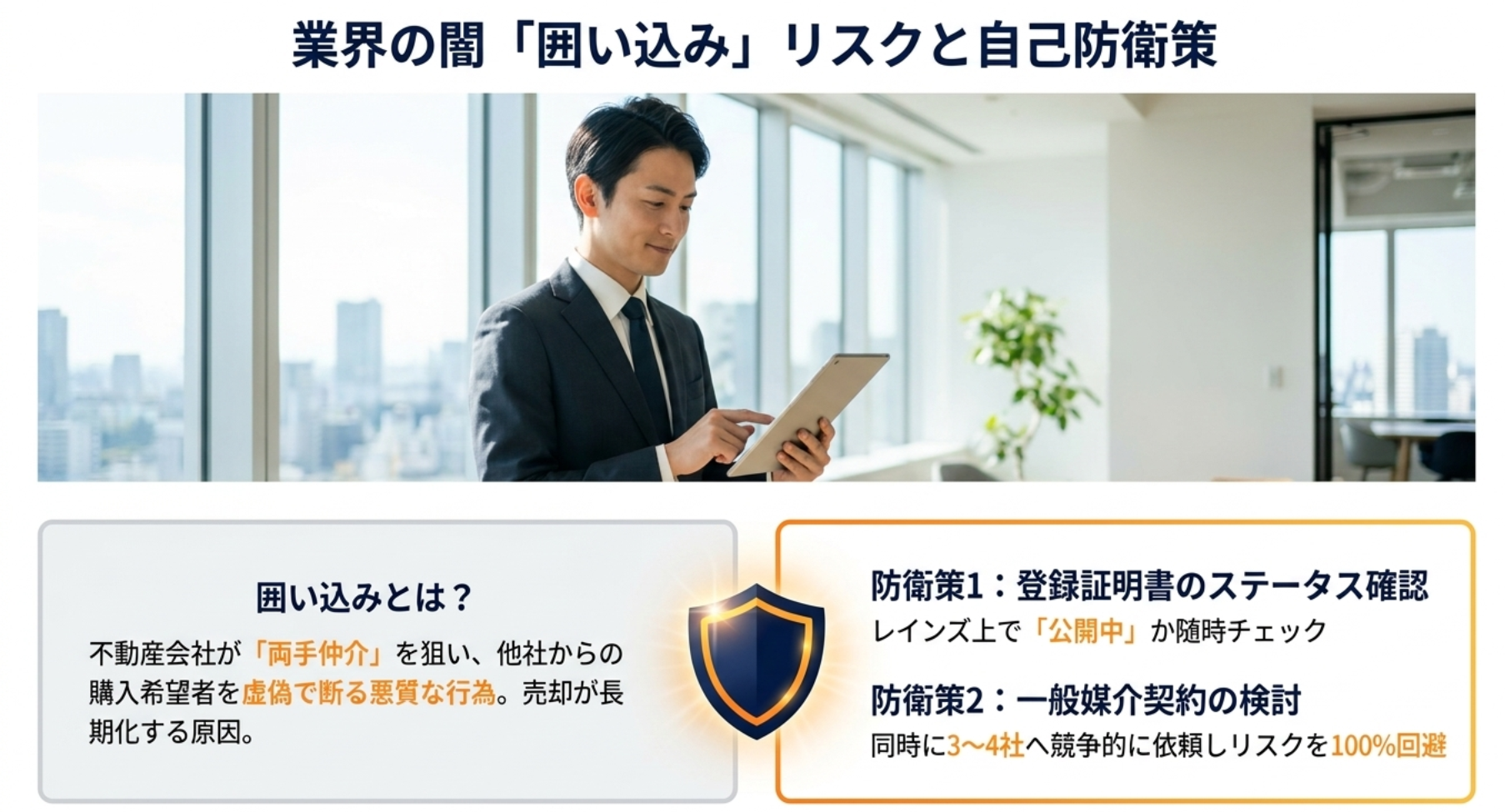

囲い込みを防止する最新の宅建業法改正

日本の不動産流通市場において、売主の利益を大きく損なうとしてかねてより問題視されている悪質な商慣習が「囲い込み(物件情報の抱え込み)」です。

利益効率が極めて高い「両手仲介(売主・買主の両方から仲介手数料をもらう行為)」を強引に達成するため、専任または専属専任媒介契約を結んだ不動産会社が、レインズに登録している物件に対して他社から問い合わせがあっても、「すでに商談中である」などと虚偽の断りを入れて物件情報を他社へ流さないように制限・遮断する行為を指します。

囲い込みが行われると、売主には売却期間の著しい長期化や、自社の買主に合わせた意図的な値下げ要求など、決定的な不利益が発生してしまいます。

事態を重く見た国土交通省は宅地建物取引業法を改正し、他社への虚偽拒絶や意図的な紹介拒否を行った事業者に対し、行政が明確に「是正の指示処分(業務改善命令や業務停止処分等の前段階となる処分)」を科す厳しい罰則・処分規定を施行しました。

売主自身ができる実効的なアクション

法改正により市場の正常化への圧力は強まっていますが、売主自身の資産を守るために、主動的に以下の防衛策を講じることが求められます。

- 登録証明書のステータス確認:契約後7日以内に手渡される登録証明書のID・パスワードを用い、レインズ上でのステータスが「公開中(紹介可能)」になっているかを随時確認する。

- 一般媒介契約の検討:囲い込みリスクを100%回避する最大の手段として、同時に3〜4社へ競争的に売却を依頼する。

信頼できる窓口を最初から見つけるためにも、複数の会社に一括でアプローチできるサービスを賢く活用してみるのも良いかもしれません。

興味がある方は、こちらのページも参考にしてみてくださいね。

【おすすめ】信頼できる不動産会社を見つけるための一括査定サービスはこちら

賢く進める不動産売却の注意点と成功のポイント

不動産売却の手続きを円滑に進め、後悔のない取引にするためには、税制上の優遇措置や、物件の種別ごとに異なる減価償却のスピード、発生しやすいトラブルの質について先手で管理しておくことが大切です。

ここからは、より実務的で踏み込んだ注意点について詳しく見ていきましょう。

3000万円特別控除の適用要件と確定申告

マイホーム(居住用財産)を売却した際、所有期間の長短に関わらず、譲渡所得から最大3,000万円を無条件で控除できる極めて強力な節税制度が「3,000万円特別控除の特例」です。

この制度のおかげで、多くの人がマイホーム売却にかかる税金を大幅に圧縮、あるいはゼロに抑えることができているんですね。

退去期限のルールと取り壊し時の例外

ただし、この特例を適用するためには厳格なタイムリミットが存在します。

現在住んでいるマイホーム、または住まなくなった日から「3年を経過する日の属する年の12月31日」までに売却を完了しなければなりません。

また、家屋を取り壊して土地として売る場合は、取壊しの日から1年以内に土地の売買契約を締結し、かつ住まなくなった日から3年後の12月31日までに引き渡す必要があり、取り壊し後にその土地を駐車場などで他の用途に供していないことが条件となります。

確定申告を忘れると控除は受けられない

本特例を適用して課税譲渡所得が0円(税金ゼロ)になる場合であっても、必ず売却翌年の確定申告期間(2月16日〜3月15日)に税務署へ申告しなければ、控除は一切適用されません。

親族や夫婦、生計を一にする同族会社など「特殊関係者」への売却も適用除外となりますので注意してください。

住宅ローン控除との排他関係と選択の基準

今の家を売って新しい新居を購入する「住み替え(買い替え)」を行う場合、売却側で3,000万円特別控除を選択すると、新居の購入に際して「住宅ローン控除」が一定期間併用できなくなる点には細心の注意が必要です。

これらは法律上、どちらか一方しか選べない排他関係にあるため、どちらを優先すべきかは事前の精緻なキャッシュシミュレーションが不可欠となります。

どちらを選ぶべきかの判断基準

判断の目安としては、現在のマイホームを売ったことで出る「売却益(譲渡益)」の大きさに注目します。

売却益が数千万円単位で出ており、今すぐ支払うべき譲渡所得税が巨額になる場合は、売却側の3,000万円特別控除を使ってその税金をゼロにした方が手元に現金が残ります。

逆に、売却益がそこまで多くない、あるいは新居で高額な住宅ローンを組んで13年間にわたり最大級の税額控除を受けられる見込みがある場合は、住宅ローン控除を選んだ方がトータルで得になるケースが多いです。

このあたりの精緻な計算は自己判断せず、税務署の窓口や税理士などの専門家に相談して決定することをおすすめします。

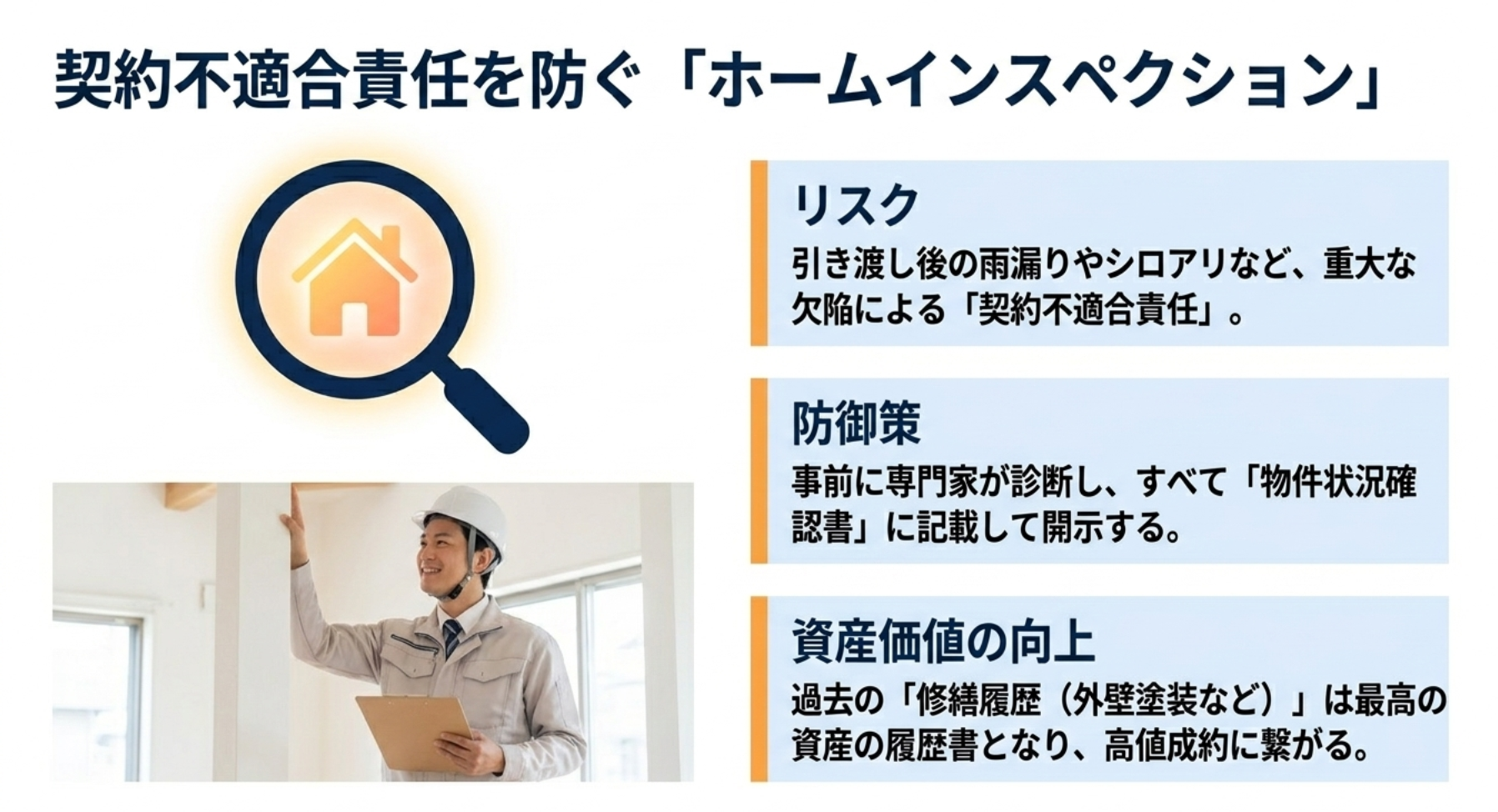

契約不適合責任を回避する事前インスペクション

不動産を引き渡した後に、建物に雨漏りやシロアリ被害、柱の傾きなどの重大な欠陥が見つかった場合、売主がその修繕費用を負担したり、最悪の場合は契約解除を突きつけられたりすることがあります。

これが法律上の「契約不適合責任(旧:瑕疵担保責任)」です。

特に築年数が経過した一戸建てやマンションを売る際は、売主自身も気づいていない潜在的な不具合が潜んでいることが多いため、非常に大きなリスクとなります。

ホームインスペクション(建物状況調査)による自衛

このリスクを回避するための有効な対抗策が、売り出し前に専門の建築士等に建物の状態を診断してもらう「ホームインスペクション」の実施です。

調査によって見つかった不具合は、すべて「物件状況確認書(告知書)」に正直に記載して買主に開示します。

法律上、事前に買主が知っていて納得して購入した不具合については、引き渡し後に責任を追及されることはありません。

修繕履歴は最高の「資産の履歴書」

木造一戸建ての価値は一般的に築22年の法定耐用年数を過ぎると建物評価がほぼゼロになりますが、過去の外壁塗装や屋根防水の修繕履歴(領収書等)をしっかりと提示できれば、買い手の不安を払拭し、相場以上の高値成約に導く大きな差別化要因になります。

納得のいく不動産売却を達成するためのまとめ

ここまで、不動産売却を成功に導くための全体の流れ、最新の法改正に伴う注意点、そしてリスクを回避するための実務的な戦略について詳しく解説してきました。

会社を辞めて新しい一歩を踏み出すための大切な資金源となる不動産だからこそ、売主自身が市場の実勢相場を正しく把握し、受け身にならずにプロセスをコントロールしていくことが何よりの成功法則です。

地方の空き家に対する仲介手数料の上限引き上げ(最大33万円への増額)や、囲い込み業者に対する是正指示処分の厳格化など、近年の法改正によって不動産流通の環境は大きく変化しています。

売主はこれらの変化を武器にしながら、レインズや不動産情報ライブラリといった公的ツールを使いこなし、物件種別に応じた固有のリスク(マンションの耐用年数による融資制限、戸建ての修繕履歴アピール、土地の境界確定)を先手管理していくことが求められます。

なお、本記事で紹介した税制の要件や手数料、各種数値データなどは一般的な目安であり、物件の個別事情や管轄の税務署によって判断が異なる場合があります。

実際の取引を進めるにあたっては、必ず信頼できる不動産会社の担当窓口、税務署、司法書士などの専門家に最新の情報を確認し、ご自身の責任において最終的な意思決定を行ってくださいね。

まずは、自分の資産の本当の価値を知るために、複数の優良会社をじっくりと比較できる一括査定などの安心なサービスを利用して、第一歩を踏み出してみてはいかがでしょうか。

【完全無料】複数の優良会社をじっくり比較できる安心の一括査定依頼はこちらから