副業で割増賃金がいらないケースとは?仕組みと対策をなかびーが解説

こんにちは。脱会社員の運営者、なかびーです。

会社員として働きながら、もっと自由に、もっと豊かになりたいと考えて副業を始める人が本当に増えていますね。でも、いざ副業をスタートしようとすると、避けて通れないのがお金にまつわる法律の話です。特に、副業 割増賃金 仕組みがどうなっているのか、自分のような働き方でも副業 割増賃金 計算が必要なのかといった疑問を抱く方は多いのではないでしょうか。

企業側から「副業 割増賃金 どちらが払うのかがはっきりしないと雇いにくい」と敬遠されたり、読者の皆さん自身も「副業 割増賃金 いらないから、その分ハードルを下げて手軽に働かせてほしい」と感じたりすることもあるかもしれません。また、副業 住民税 バレない方法を必死に探している方にとっては、複雑な賃金計算の過程で会社に副業の事実が伝わってしまうのが一番の懸念点ですよね。

この記事では、そんな不安や疑問を解消するために、現行の法律ルールから実務的な回避策、さらには大きな転換点となる副業 割増賃金 2027年の法改正案まで、私自身の視点でどこよりも詳しく、そして誠実にお伝えしていきます。

- 副業における労働時間の通算ルールと割増賃金が発生する法的な仕組みの全容

- 雇用契約ではなく「業務委託」などを選択することで割増賃金の支払義務を回避する方法

- 副業が本業先にバレる最大のリスクである住民税の仕組みと確定申告での具体的な対策

- 2027年に予定されている労働基準法改正によって副業のあり方がどう変わるのかという未来予測

副業で割増賃金がいらないと感じる背景と法律の壁

副業を本格的に考え始めると、多くの人が「えっ、そんなに面倒なの?」と驚くのが、この割増賃金(いわゆる残業代)の問題です。 雇う側も雇われる側も「割増なんてなくていい」と合意していても、法律がそれを阻むケースが多々あります。 まずは、なぜこの問題がこれほどまでに複雑なのか、その根本的な原因を解き明かしていきましょう。

労働基準法38条による労働時間通算の基本原則

副業で割増賃金が発生する最大の根拠は、労働基準法第38条という非常に強力な規定にあります。 この条文には、「労働時間は、事業場を異にする場合においても、労働時間に関する規定の適用については通算する」と明記されているんです。

この「事業場を異にする場合」というのが曲者で、同じ会社の中の別の支店だけでなく、全く別の会社で副業する場合も含まれるというのが国や裁判所の揺るがない解釈なんですね。

つまり、一人の人間が1日に使える「法定労働時間(原則8時間)」という器は、どの会社で働こうが一つしかない、という考え方です。 本業で8時間きっちり働いた後に、別の会社で1時間でも働けば、その1時間は「器から溢れた時間」となり、法律上は残業扱いになってしまいます。 私たちが感情的に「副業 割増賃金 いらない」と言ったところで、この38条という巨大な壁が立ちはだかっているのが現状なんです。

なぜ「通算」という厳しいルールがあるのか

このルールの目的は、一言で言えば「労働者の健康を守るため」です。 もし会社ごとに労働時間をバラバラに計算して良いことになれば、A社で8時間、B社で8時間働かせて、合計16時間労働になっても誰も責任を取らない、なんていうブラックな状況が生まれてしまいますよね。 それを防ぐために、国は「誰が雇おうが、合計時間は守らせる」という厳しい姿勢を崩していないわけです。

割増賃金の支払義務は原則として後契約の企業が負う

では、通算して8時間を超えてしまった場合、その25%以上の割増賃金は「どちらの会社」が支払うべきなのでしょうか。 ここには明確な優先順位があり、基本的には「後から雇用契約を締結した企業(副業先)」がその義務を負うことになります。

なぜ後からの会社なのかというと、その会社は労働者を雇い入れる際に「既に他社で何時間働いているか」を確認し、自社で働かせることで法定時間を超えることを予見できたはずだ、と考えられるからです。 自社の労働が「溢れさせた原因」である以上、そのコストも負担しなさい、という論理ですね。 ただ、これが原因で「本業がフルタイムの人は、1時間目から割増を払わなきゃいけないから雇えない」という副業難民が生まれてしまっているのも事実かなと思います。

契約順序による支払義務の整理

- 先に契約した会社(本業):契約時の所定労働時間内であれば、通常賃金の支払いで足ります。

- 後に契約した会社(副業):本業の労働時間と合算して、1日8時間または週40時間を超えた分をすべて割増で支払う必要があります。

業務委託の副業なら労働時間の通算対象外となる

「副業 割増賃金 いらない」というニーズに最もフィットし、かつ法的にクリーンな解決策が、この「業務委託」という働き方です。 パートやアルバイトといった「雇用」ではなく、フリーランスや個人事業主として案件を請け負う形ですね。

最大のメリットは、業務委託で働く人は労働基準法上の「労働者」ではなく、対等な「事業者」として扱われる点です。 事業主同士の契約には労働時間の通算という概念がありません。 そのため、本業でどれだけ長時間働いていようが、副業が業務委託であれば、報酬は「成果」や「作業」に対して支払われ、残業代という概念自体が消滅します。 私も脱サラを目指す過程では、この「雇用されない感覚」を身につけることが、自由への第一歩だと確信しています。

副業で「労働」による収入を安定させることができれば、次のステップとして検討したいのが「資産の運用」です。雇用や業務委託といった労働集約型の副業だけでなく、不動産投資のように資産に働いてもらう仕組みを知ることで、真の「脱会社員」へと近づくことができます。

あわせて読みたい資産形成の記事

実態が「雇用」になっていないか注意が必要

ただし、契約書の名目だけを「業務委託」にすれば良いというわけではありません。 実際には上司のように細かく指示を受け、勤務時間や場所も厳格に指定され、仕事を断る自由もないような状態であれば、裁判所から「これは実態としては雇用だよね」と判断されてしまうことがあります。 そうなると、後から多額の割増賃金を請求されるリスクが会社側に残ってしまうため、適切な距離感を保つことが重要ですね。

「労働者性」が認められてしまうリスク

名目上は業務委託でも、以下の実態があると「雇用」とみなされる可能性があります。

- 仕事の依頼に対して拒否権がない

- 業務の進め方について具体的な指揮命令を受けている

- 勤務時間や勤務場所が会社によって指定・管理されている

- 報酬が時間給のように計算されている

管理監督者や高プロ制度なら割増金の支払いは不要

副業であっても、労働基準法の労働時間規制そのものが適用されない特定の立場であれば、割増賃金を気にする必要はありません。 その代表例が「管理監督者」です。 これは役職名が部長や課長であることではなく、経営者と一体的な立場で仕事をし、自分の出退勤に裁量がある人のことを指します。

本業または副業のいずれかがこの管理監督者の地位にある場合、その方の労働時間は通算の対象から外れます。 また、特定の高度な専門職で高年収の人に適用される「高度プロフェッショナル制度(高プロ)」も同様です。 ただし、これらは非常に高いハードルがあり、一般的な副業で適用されることはまずありません。 「自分はマネージャーだから割増はいらないはずだ」と安易に判断せず、実態が伴っているかを慎重に見極める必要があります。

管理モデルの運用で事務負担を軽減しコストを抑える

現行法の厳格な通算ルールがあまりに不評だったため、厚生労働省は2020年に「管理モデル」という救済策を提示しました。 これは、毎日の労働時間を秒単位で合算するのではなく、あらかじめ「本業A社は月160時間まで、副業B社は月20時間まで」と、それぞれの会社での労働時間の「上限」を合意しておく方法です。

この枠内に収まっている限り、副業先の会社は「自社での労働時間はすべて割増賃金の対象」として固定して計算することが認められます。 「いちいち本業の残業時間を報告してもらわなくていい」という点では事務作業が劇的に楽になりますが、副業先は1時間目から1.25倍の給料を払わなければならないため、コスト面での負担は依然として残ります。 それでも、リスク管理を徹底したい大企業などで採用されるケースが増えているようです。

| 比較項目 | 原則的な管理(簡便な方法) | 管理モデル(厚生労働省推奨) |

|---|---|---|

| 労働時間の把握 | 労働者からの事後申告に基づく | 事前合意した上限枠で管理 |

| 割増賃金の計算 | 合算して8時間を超えた分のみ計算 | 副業先の労働は全て割増として固定可能 |

| 事務的な負担 | 非常に重い(毎月の確認が必要) | 比較的軽い(枠内なら確認不要) |

| 企業側のコスト | 実労働に見合った分だけ | 高くなりがち(最初から割増のため) |

副業が本業先にバレる原因と住民税の通知リスク

多くの副業ワーカーにとって、割増賃金をもらうことよりも切実なのが「本業の会社にバレないこと」かもしれません。 実は、副業先が割増賃金を正しく計算しようとして、良かれと思って「本業での残業時間を教えて」と求めてくることが、隠れ副業の露呈に繋がるケースがあります。

しかし、それ以上に強力な「バレる原因」が住民税の仕組みです。 私たちが副業で給与所得(アルバイトなど)を得ると、その情報は副業先から役所へ報告されます。 役所は本業の収入と副業の収入を合算して住民税を計算し、その結果を「本業の会社」へ通知します。 給与担当者が「この人の住民税、給料の割に妙に高いな……」と気づくことで、副業が発覚するわけです。 割増賃金が欲しいからとアルバイトを選んだ結果、住民税からバレて本業の立場が危うくなる、というのは最も避けたいシナリオですよね。

副業を始める動機の多くは将来への備えかと思いますが、急な出費で一時的に資金繰りに困る場面もあるかもしれません。そうした際のリスク管理として、クレジットカードの活用法などの知識を持っておくことも、円滑に副業生活を続けるための備えとなります。

副業を始める前に、まずは「自分で稼ぐ力」を身につけるための知識を蓄えておくことが重要です。

副業で割増賃金がいらない場合の法的リスクと対応策

ここからは、リスクを最小限に抑えつつ、賢く副業を継続するための具体的なメソッドについてお話しします。 「バレたくない」「でもルールは守りたい」というジレンマをどう解決していくか、そのヒントがここにあります。

特に後半では、これまでの常識を覆す2027年の法改正についても触れますので、今のうちに備えておきましょう!

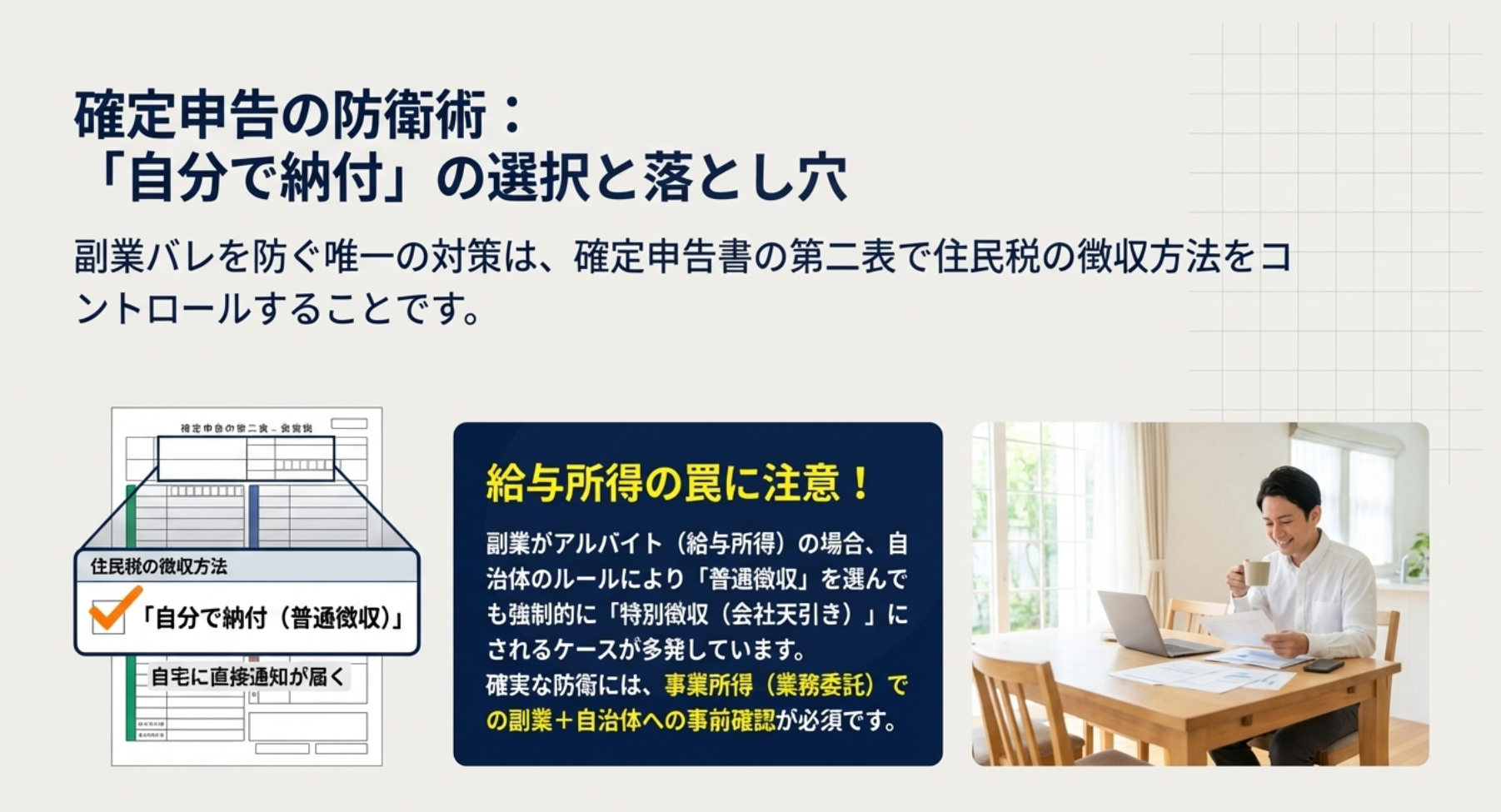

確定申告時に普通徴収を選択し副業の露呈を防ぐ方法

住民税からのバレを防ぐ唯一と言っていい対策が、確定申告時の「普通徴収(自分で納付)」の選択です。 確定申告書の第二表に、住民税の徴収方法を選択する欄があります。 ここで「自分で納付」にチェックを入れることで、副業分の住民税通知が本業の会社に行かなくなります。

ただし、ここで絶対に知っておいてほしい「落とし穴」があります。 給与所得(アルバイト・パート)の場合、自治体によっては強制的に特別徴収(会社天引き)にされるケースがあるんです。 多くの自治体では「副業が給与所得なら、主たる給与の支払者に合算して通知する」という運用を行っています。 そのため、確実にバレを防ぎたいなら、やはり住民税のコントロールがしやすい「事業所得(業務委託など)」での副業を目指すのが、脱サラを志す者としての王道かなと思います。

自治体への事前確認が最強の対策

確定申告でチェックを入れたとしても、システム上のミスや自治体の方針で会社に通知が行ってしまう可能性はゼロではありません。 不安な場合は、申告後に自分の住んでいる役所の住民税課に電話して、「副業分の通知が会社に行かないようになっていますか?」と念押しで確認するのが一番確実な方法ですよ。

労働者が副業を隠していた場合の企業の免責と判例

企業側にとっての大きな希望となったのが、2025年3月の東京地裁での判決(タイミー事案)です。 この裁判では、労働者が他社での労働時間を意図的に隠して働いていた場合、会社に「労働時間の把握を怠った」という過失がなければ、38条に基づく割増賃金の支払義務は発生しないという判断が下されました。

これは画期的なことです。これまでは「会社がどんなに頑張っても、合算して超えていたら会社の責任」という非常に厳しい風潮があったのですが、「隠されていたら無理だよね」という常識的な判断がなされたわけです。 ただし、これは「会社が何もしなくていい」という意味ではありません。 採用時に副業の有無を確認したり、定期的な申告を求めたりするなどの「最低限の努力」をしていない会社は、依然として責任を問われる可能性が高いです。

未払いによる罰則を避けるための企業の善管注意義務

会社が「割増賃金はいらないと言われたから払わなかった」というのは、労働基準監督署の調査では全く通用しません。 たとえ本人が同意していても、法定労働時間を超えて働かせ、かつ割増賃金を支払っていない事実は、労働基準法違反となります。 この場合、会社には「6ヶ月以下の懲役または30万円以下の罰金」という重い罰則が課されるリスクがあります。

さらに怖いのは、SNS等での拡散や企業名の公表です。 「あの会社は残業代をちょろまかしている」というレッテルを貼られれば、採用活動にも大きな悪影響を及ぼします。 私たち働く側も、自分が会社に迷惑をかけないために、そして自分を守るために、法的に正しい知識を持つことが「善意の労働者」としてのマナーだと言えるかもしれませんね。

(出典:厚生労働省『労働基準法 概要』)

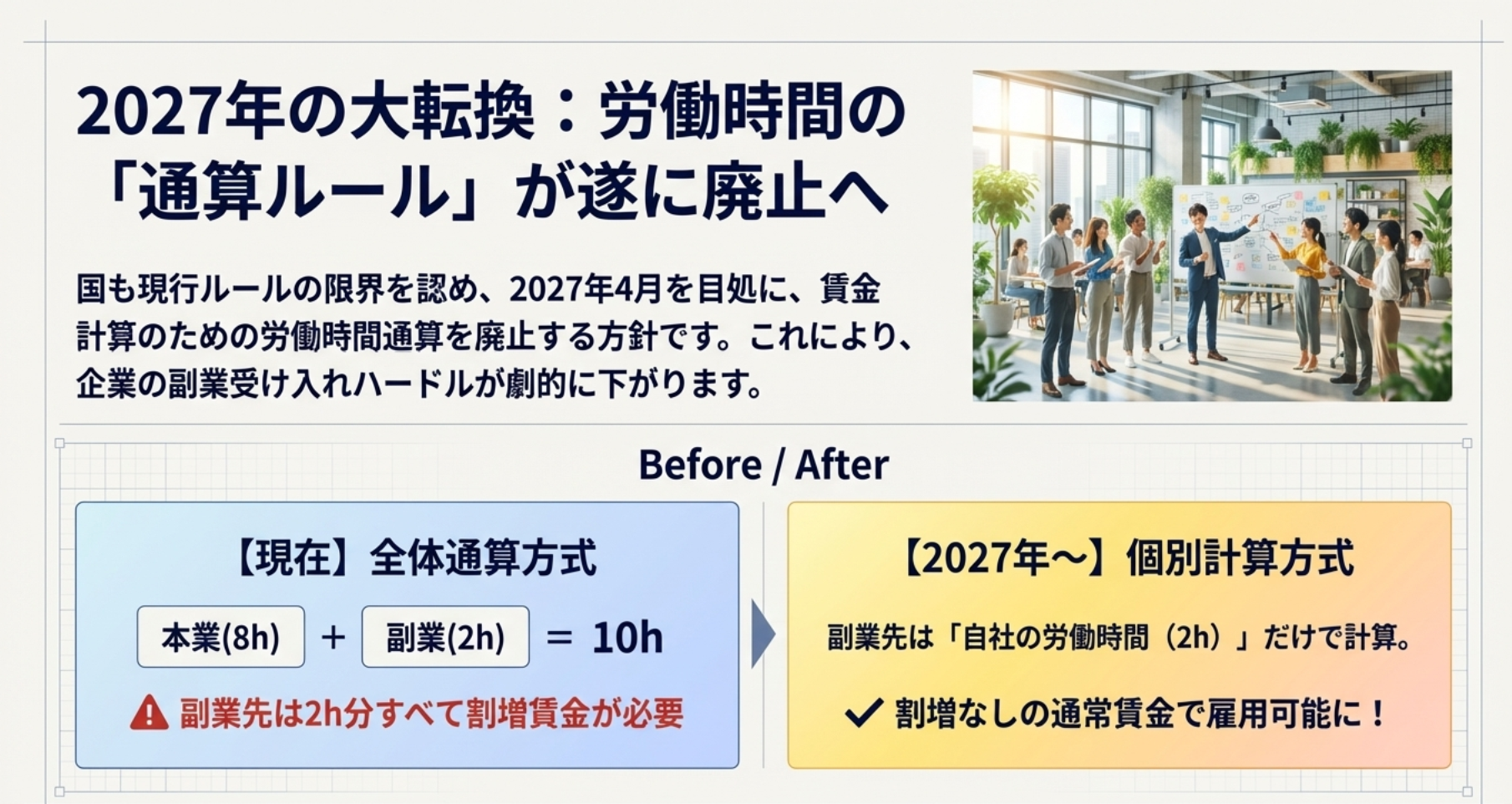

2027年の法改正で通算ルールが廃止される見通し

さて、ここが今回の記事で最も重要な「未来の話」です。 現在、国はこの「煩雑すぎて誰も守れない」副業の通算ルールを根本から変えようとしています。 2027年4月の施行を目指して議論されている改正案では、なんと「賃金計算のための労働時間通算が廃止される」予定なんです!

これが実現するとどうなるか。 各会社は「自社での労働時間」に基づいてのみ給料を計算すれば良くなります。 本業で8時間働いてきた人が副業で2時間働いても、副業先の会社は「自社では2時間しか働いていない」として、割増なしの通常賃金で支払うことができるようになるんです。 これにより、「割増賃金がネックで副業を受け入れられなかった」という企業の心理的・経済的ハードルが一気に下がることが期待されています。

ただし「健康管理」の義務は残る

ただし、勘違いしてはいけないのが、「いくらでも働かせていい」というわけではない点です。 給料の計算(割増賃金)の通算はなくなりますが、過労死を防ぐための「労働時間の上限管理(単月100時間未満など)」については、引き続き合算して守らなければならない義務が残ります。 お金の計算は楽になるけれど、体の健康はこれまで以上にしっかり自己管理してね、というメッセージだと言えますね。

適切な管理で副業の割増賃金がいらない環境を整える

現時点ではまだ通算ルールが生きていますが、2027年の改正を見据えつつ、今から私たちができることはたくさんあります。 「副業 割増賃金 いらない」という想いを、法的に安全な形で実現し、かつキャリアアップに繋げるためのコツを整理しましょう。

何よりも大切なのは、会社との透明性の高いコミュニケーションと、自分の労働時間を客観的に把握するツールを持つことです。 今のうちに「時間ではなく価値で稼ぐ」業務委託的な働き方に挑戦しておくことは、法改正後も大きなアドバンテージになるはずです。

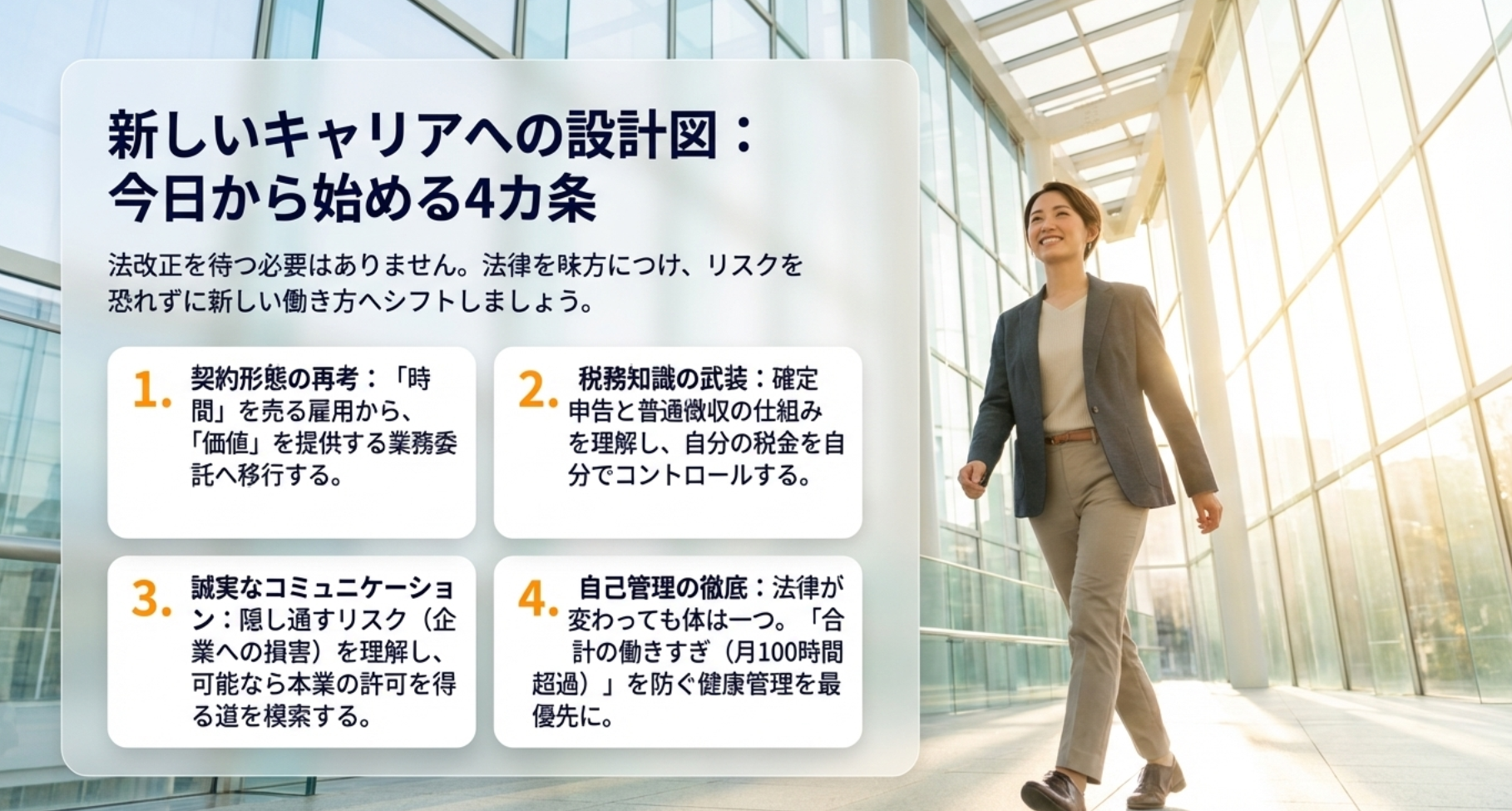

なかびー流・副業成功のチェックリスト

- 契約形態の再考:可能であれば「雇用」ではなく「業務委託」の案件を選ぶ。

- 会社への誠実な報告:隠し通すリスクよりも、許可を得て堂々と働くメリットを検討する。

- 税務知識の習得:確定申告や住民税の仕組みを理解し、自分でコントロールできるようにする。

- 自己管理の徹底:法改正後も「合計の働きすぎ」は厳禁。体調管理も仕事のうち。

副業は、今の会社という狭い世界から飛び出し、自分の足で立つための「翼」のようなものです。 法律のルールを味方につけて、リスクを恐れずに新しい挑戦を続けていきましょう!

※この記事で紹介した内容や判例、法改正の動向はあくまで執筆時点の一般的な情報です。実際の法制度の運用や法改正の詳細は、必ず厚生労働省の公式サイトや、お近くの労働基準監督署、税務署等の公的機関でご確認ください。また、個別のトラブル解決については弁護士や社会保険労務士、税理士などの専門家への相談を強く推奨します。

それでは、あなたの新しい一歩を心から応援しています!一緒に自由を掴み取りましょう!

当ブログを応援する

いつも応援クリックありがとうございます。

皆様の1クリックが更新の励みになりますm(__)m

起業・独立ランキング